L’approche de Warren Buffett n'est pas une méthode pour s'enrichir du jour au lendemain, mais au contraire un programme pour s'enrichir lentement. Il faut du temps pour que « le gland se transforme en chêne ».

Son secret : Warren Buffet sélectionne avec soins les entreprises dans lesquelles il choisit d’investir. Il n’achète pas d’actions, mais privilégie l’investissement dans la valeur de cette entreprise.

Ensuite, il conserve les titres achetés indéfiniment, quoi qu’il advienne. Il le prouve lorsque l’on étudie les statistiques sur les mouvements de ses positions.

En 2004, sur les six valeurs dont Buffett détenait le plus de titres, une étude révèle qu'il faut remonter à 2000 pour le voir modifier sa position concernant Moody's, à 1998 pour American Express, à 1994 pour Coca-Cola, à 1989 pour Gillette, et jusqu'en 1973 pour la Washington Post.

Le cours de l'action Berkshire Hathaway de catégorie A était de 40 dollars en 1974, de 275 dollars en 1984, de 15400 dollars en 1994 et de 97000 dollars en 2004. C'est en 2008 l'action la plus chère du monde avec un cours de 137000 dollars, après un bond de plus de 25 % par rapport à 2007.

Des familles à Omaha, dans le Nebraska, ont conservé leurs actions Berkshire pendant plus de 35 ans. Leurs parts valent aujourd'hui plus de 100 millions pour un investissement de départ qui était tout au plus de 50 000 dollars.

Voilà pourquoi sa méthode n’est pas enseignée, alors que certaines beaucoup moins pertinentes sont paroles d’évangile : un tel comportement ne nourrit personne, et surtout pas les courtiers !

Il compare l'investisseur qui vend facilement à une abeille butinant une fleur après l'autre. « Si vous êtes sur la bonne fleur, restez-y ». « Ne cédez pas à la tentation de l'hyperactivité ».

Au cours d’une vie, seuls quelques bons investissements seraient nécessaires.

Les statistiques montrent que plus les transactions sont fréquentes, plus les pertes sont importantes. En effet, les « passages éclairs » sur les marchés n’enrichissent que les courtiers, les intermédiaires financiers, le trésor public et accroissent en fait vos pertes.

A l’inverse des autres secteurs d’activité, il affirme que les experts, courtiers et analystes financiers n’apportent aucune valeur ajoutée à votre argent. Il conseille de ne prendre aucune décision d'investissement parce que d'autres vous ont encouragés à le faire.

Il part du postulat que la majorité des investisseurs possède eux-mêmes les qualités pour réussir seul en bourse : une intelligence moyenne, mais beaucoup de bon sens et de sang-froid. Ce dernier point conditionnera votre comportement dans les périodes de turbulences, à la hausse comme à la baisse.

Les mauvais investisseurs achètent en général au plus haut et vendent en catastrophe lorsque les cours s’effondrent.

Qu'est-ce qui définit le bon investisseur ?

Warren Buffett note que beaucoup de gens disposent d'un moteur de 400 chevaux dont le rendement équivaut à celui d'un moteur de 100 chevaux !

En d'autres termes, des gens intelligents se laissent distraire de l’essentiel et agissent de façon irrationnelle. Buffett affirme que celui qui fait tourner à plein régime les 200 chevaux de son moteur est bien mieux parti.

Le bon investisseur associe de bonnes aptitudes d'évaluation des entreprises à la capacité d'ignorer les amples balancements de la bourse.

Lorsque les émotions commencent à prendre le dessus, Buffet rappelle le concept de « M. Marché », élaboré par Benjamin Graham, et la recherche d’une « marge de sécurité ».

« Monsieur Marché »

Ces deux concepts, alliés à une approche des titres matérialisant une « partie de la propriété d'une entreprise », forment les « rochers de Gibraltar » de Graham.

Buffett a évoqué ces concepts lors du centième anniversaire de la naissance de Graham, affirmant qu'ils étaient toujours valables et susceptibles d'être tout aussi importants dans cent ans.

Buffett décrit « Monsieur Marché » comme un partenaire en affaires — affecté de problèmes émotionnels incurables — qui apparaît chaque jour sans faute, et annonce le prix auquel il achètera ou vendra sa participation dans une société.

« M. Marché » est ce que l'on appelait autrefois un « maniaco-dépressif » et qu'aujourd'hui on nommerait une personne souffrant de « désordre bipolaire ».

Ses troubles psychologiques se reflètent dans les prix qu'il annonce.

Lorsqu'il se sent euphorique, il ne voit que le bon côté d'une entreprise et évalue ses titres à un prix élevé. En réalité, il n'a aucune envie de vous vendre sa participation, car il craint que vous n'acceptiez son prix, achetiez ses titres, et engrangiez tout le bénéfice d'une imminente hausse des cours.

Ensuite, il y a le côté sombre de « M. Marché ». Quand ça ne va pas, il ne voit que noirceur à l'extérieur comme à l'intérieur de l'entreprise. Quand il traverse cette phase, il a peur que vous ne vous débarrassiez de vos titres à ses dépens, et qu'il portera le chapeau en cas la spirale descendante imminente.

C'est alors qu'il cherchera à vendre au rabais en espérant vous voir vous précipiter sur ses titres.

« M. Marché » est tenace. Il se présente tous les jours, bien ou mal luné. Il n'a pas l'air de s'en faire si vous l'ignorez. Invariablement, il revient le lendemain avec une nouvelle proposition.

Il ne vous dit pas combien vos actions valent, puisqu’il a tort la plupart du temps. Il vous indique simplement combien il est prêt à vous vendre ou acheter une part.

Vous devrez simplement deviner quelle sera l'humeur de « M. Marché » et décider ce que vous allez en faire.

Allez-vous l'ignorer ?

En tirer parti ?

Encore une fois, quoi que vous fassiez, cela paraît lui être égal.

Mais l'astuce consiste à ne jamais tomber sous son influence qui peut parfois être très forte.

Décodez l'humeur boursière, réagissez de manière à la prendre en compte. Mais ne vous laissez pas submerger par cette humeur vous-même.

En tant qu'investisseur, vous devez toujours être prêt à exploiter « M. Marché » lorsqu'il est déprimé et que les cours chutent.

Cela indique que des entreprises de qualité sont mises dans le même sac que les autres. Le moment est propice à l’opportunisme ambitieux, à la saisie d'une opportunité créée par l'absurdité du marché et à la réalisation d'un placement important en actions, car vous êtes convaincus que leur valeur intrinsèque est supérieure à leurs cours.

Une fois ajouté « M. Marché » à votre schéma mental, vous devez comprendre l'importance de la « marge de sécurité ».

Pour qu'une « marge de sécurité » existe, le prix des actions devra être substantiellement inférieur à la valeur de l'entreprise. Vous devez rechercher un « fossé » entre ces deux chiffres.

Et c'est ici que l'irrationalité de « M. Marché » joue en votre faveur.

À un moment ou à un autre, il devient lugubre, provoquant la chute rapide des cours. Cela vous offre l'opportunité de vous constituer une marge de sécurité pour vos achats de titres.

Ultérieurement, le marché reconnaîtra la valeur de ces derniers, et leur prix montera. Tôt ou tard, la valeur est prise en compte.

En établissant votre marge de sécurité, vous utilisez le concept de « valeur intrinsèque ». Elle cherche à établir la valeur actualisée des bénéfices que l'entreprise réalisera pendant le restant de sa durée de vie.

Prenez votre temps. Attendez que « M. Marché » soit déprimé et provoque une baisse des cours capable de créer une opportunité accompagnée d'une marge de sécurité.

Attendez que les autres réagissent sottement, et ensuite agissez judicieusement. Pour l’investisseur intelligent, les périodes de tourmentes boursières ne constituent que des opportunités d’achat de bonnes valeurs en solde…

Voici quelques règles à respecter à ce sujet lors de la construction d'un portefeuille d'investissements :

- Notez par écrit les entreprises et les secteurs dans lesquels vous vous sentez le plus à l'aise,

- N'admettez aucune exception à la règle du cercle de compétence.

- Pourquoi risquer votre argent dans des placements que vous n'êtes pas en mesure de comprendre ni d'évaluer ?

Il est nécessaire de sélectionner une entreprise avec des fondamentaux solides, bien dirigée, qui produit des biens durables et dont le titre est sous-valorisé par rapport à sa valeur réelle.

Il faut « chercher des billets de 1 $ qui coûtent 40 cents… »

Si vous ne comprenez pas l'activité d'une entreprise, évitez d'y placer votre argent. Buffet privilégie toujours la simplicité d’une opération (exit les produits dérivés, les warrants, les trackers, calls, les courbes, l’analyse des volumes, etc.).

Si vous ne connaissez pas l’activité d’une entreprise dans laquelle vous investissez, il ne s’agit plus d’investissement, mais de spéculation.

Recherchez des entreprises de qualité qui sont « soldées » pour des raisons autres que leurs fondamentaux sous-jacents ou la qualité de leur gestion. Si vous achetez des actions dans d'excellentes entreprises, le cours de la bourse finira par valider vos choix.

Étudiez les fondamentaux sous-jacents des entreprises avant d'en acquérir les titres. Recherchez l'absence de changements. Ciblez l'entreprise dont l'unique évolution future sera l'accélération de son bénéfice futur.

Étudiez l'équipe dirigeante avant d'investir.

Recherchez les sociétés qui traitent leurs actionnaires avec considération.

Évitez d'investir dans une société qui a l'habitude de recourir à des ruses financières ou comptables.

Lorsque l'équipe dirigeante mise davantage sur l'apparence que sur la consistance de la performance, gardez votre argent dans votre poche.

« N’investissez que dans les affaires qu’un idiot pourrait gérer car tôt ou tard ce sera le cas. »

Les questions à se poser sur l’équipe dirigeante :

- L'équipe dirigeante travaille-t-elle pour les actionnaires ou bien à s'enrichir elle-même aux dépens des actionnaires (par exemple en s'octroyant des salaires excessifs, des primes, des options et d'onéreux avantages en nature) ?

- Le management est-il économe ou agit-il à la manière d'un « panier percé » ?

- L'équipe dirigeante se consacre-t-elle à la création de la valeur pour les actionnaires et à l'affectation rationnelle du capital ?

- Le management rachète-t-il les actions au profit des actionnaires et évite-t-il les émissions de nouvelles actions qui dilueraient l'actionnariat ?

- Les actionnaires sont-ils traités comme des partenaires ou comme des gogos ?

- Le rapport annuel de l'entreprise adopte-t-il un ton franc et direct ou est-il nimbé d'un flou artistique ?

- Le management paraît-il attaché à une comptabilité sincère ou à la dissimulation d'informations et des vrais chiffres ?

Warren Buffett s'attache à acheter les titres des entreprises dont les atouts concurrentiels et les produits sont pérennes. Il est à la recherche d'entreprises qui dominent leurs marchés.

Pour décrire son entreprise idéale, il a recours à la métaphore du « château imprenable protégé par de hautes murailles et de profondes douves ».

Les entreprises construites comme de solides citadelles sont ce que Warren Buffett appelle des « franchises ». Non pas des franchises au sens d'Affelou ou Dessange, mais des structures qui jouissent d'une position privilégiée, représentant quasiment une garantie de succès.

Ces « franchises » génèrent en permanence des revenus solides et une capacité d'autofinancement, tout en évitant d'avoir recours à de gros investissements en capital.

Ce sont ces entreprises-là que vous devez trouver, car elles occuperont encore la scène d'ici une dizaine d'années. Évitez les entreprises « high-tech » au futur incertain et ciblez les sociétés « low-tech ».

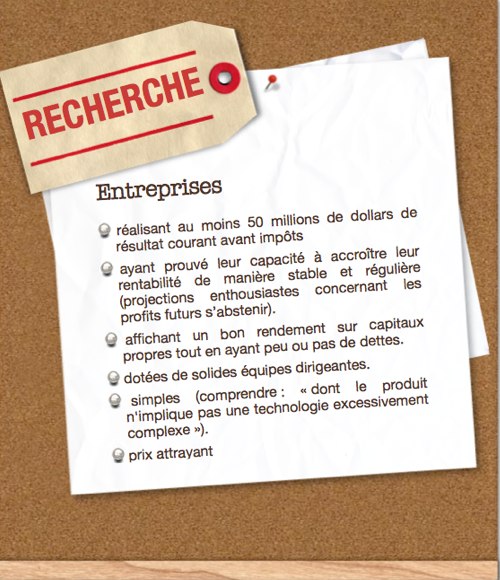

Comment Buffett identifie-t-il les entreprises à acheter ?

Il recherche principalement des entreprises :

- dont il peut comprendre l'activité ;

- présentant des perspectives d'avenir favorables ;

- gérées par des personnes : honnêtes et compétentes ;

- dont l'action affiche un prix attractif.

Cela se traduirait par ce genre de petite annonce...

{kind=link}

Recherchez les entreprises qui s'apparentent à des forteresses. Trouvez des sociétés qui se distinguent de leurs concurrents.

Une « franchise économique » fournit un produit ou un service qui :

- est nécessaire ou désiré ;

- ne nécessite pas une forte mobilisation de capitaux ;

- aie perçu par ses clients comme dépourvus de concurrent immédiat ;

- ne sont pas soumis à une réglementation sur les prix.

Une fois son choix porté sur une valeur, il patiente jusqu’à ce que le titre baisse au prix qu’il est prêt à payer, soit avec une décote de 60 %, qui constitue sa marge de sécurité.

Et cela finit d’après lui toujours par se produire, même s’il doit patienter plus d’un an. Et si cela ne se produit pas, il passe son chemin.

De toute façon, une seule opération annuelle serait un maximum.

Une fois vos titres en portefeuille, il faut imaginer que les marchés ferment leurs portes pour cinq ans et que vous ne pourrez plus les revendre avant. Il ne faut jamais acheter de titres que l’on ne serait pas prêt à conserver dix ans.

Ne cédez pas à la tentation des transactions supposées vous enrichir rapidement et impliquant des sociétés relativement complexes (par exemple les sociétés de la haute technologie). Elles s'avèrent les plus imprévisibles sur le long terme. Recherchez l'absence de changements. Ciblez l'entreprise dont l'unique évolution future sera l'accélération de son activité.

Vous achetez des entreprises, pas des actions.

Vous achetez une partie d'une entreprise qui existe réellement. Un titre n'est rien en lui-même. N'ayez pas l'œil rivé sur le cours des actions. Au lieu de cela, étudiez l'entreprise, son potentiel de développement, ses projets, et ainsi de suite.

Plutôt que de se focaliser ensuite sur le cours de l’action, forcément volatile, il se concentre sur l’actualité de l’entreprise, ses résultats, ses performances commerciales, son marché, mais jamais sur les évènements macro-économiques extérieurs.

Ce qui vous intéresse s'appelle « valeur », et non pas « cours ».

Sauf, bien entendu, lorsqu'un plongeon des cours offre de nouvelles opportunités d'investissement en créant une marge de sécurité.

La « vérité » des actions réside dans les fondamentaux. Elle n'est ni dans les graphiques, ni dans les prévisions. Elle ne sort pas de la bouche des « experts » officiant dans les médias spécialisés. Elle est dans les profits, l'atout concurrentiel, les marques durables, etc. Concentrez-vous sur la valeur, non sur le prix.

Tenez-vous au courant de l'actualité des entreprises. Vous collecterez ainsi les données qui formeront la base d'une réflexion indépendante. Cette connaissance et cette réflexion - et non les opinions d'autrui - détermineront si vous avez raison ou tort.

N'imitez pas les autres sans réfléchir.

Développez les bonnes habitudes qui vous permettront d'utiliser toute la puissance de votre « moteur de 200 CV ».

Montrez-vous indifférent au brouhaha et recherchez de la vérité.

Connaissez la valeur de quelque chose plutôt que le prix de chaque chose.

Pratiquez l'amélioration continue.

On apprend à investir en investissant et en commettant des erreurs. Le secret de l'investissement consiste à s'améliorer avec le temps. Tirez parti des erreurs d'autrui comme des vôtres.

Dressez la liste des choses que vous faites bien ainsi que celle des choses qui laissent à désirer.

Efforcez-vous d'augmenter la première catégorie et de faire reculer la seconde.

Il ne s'agit pas tant de résoudre les problèmes insurmontables d'une entreprise, explique Warren Buffett, que de les éviter dès le départ.

Il s'agit d'identifier et de franchir des haies « d'un mètre de haut » plutôt que de développer les extraordinaires compétences qui permettraient d'enjamber des obstacles bien plus élevés.

Un peu comme en amour, il vaut mieux trouver quelqu’un qui vous convient qu’essayer de changer une personne qui ne vous convient pas…

La « non-diversification » des placements.

Si Warren Buffett « pèse » aujourd'hui 44 milliards de dollars, c'est en détenant directement 474 998 titres dans une seule société : Berkshire Hathaway. Ne diversifiez pas à l'excès votre portefeuille. Au contraire, « concentrez-le » dans des entreprises de grande qualité.

Lorsque l’on sélectionne avec soin la bonne valeur, pourquoi ne pas mettre tout son argent disponible dans cette affaire de qualité ?

Si vous êtes convaincus de la solidité des perspectives d'une entreprise, soyez ambitieux et renforcez vos positions au lieu d'acheter des titres appartenant à la quinzième ou à la vingtième société sur votre liste d'investissements possibles.

Diversifier son portefeuille en multipliant les lignes de titres ne permettrait que de lisser ses pertes. Cinq à dix valeurs représentent le maximum de lignes d’un portefeuille.

Au cours d’une vie, seuls quelques bons investissements sont nécessaires. Ne confondez pas activité et accomplissement.

En conclusion…

Il est possible, admet Buffett, d'imaginer quelque cataclysme terrible au point de provoquer l'effondrement définitif des marchés boursiers (il indique l'utilisation d'armes de destruction massive par des terroristes comme faisant partie de ce type de scénarios catastrophe). Mais, en dehors de ces cas extrêmes, les facteurs extérieurs n'ont pas grande importance et ils sont, de toute façon, impossibles à prévoir. Concentrez-vous donc sur ce que vous pouvez constater : le bon fonctionnement d'une entreprise.

Ces préceptes permettent de s’enrichir tranquillement sur le long terme.

Résumé de la méthode buffet.

Un petit test pour savoir si vous vous sentez prêt à perdre tout votre argent en Bourse...

Warren Buffett préside sa propre société l'investissement, Berkshire Hathaway, qui vaut aujourd'hui plus de 100 milliards de dollars. Il est devenu en 2008 la première fortune mondiale devant Gros Bill micro. L'Oracle d'Omaha a accru sa fortune de 10 milliards de dollars en un an, pour atteindre 62 milliards, dans un contexte boursier agité. Il a suivi le cours de Benjamin Graham à l’université Columbia, qu’il considérera comme son mentor. Il est le seul étudiant à avoir reçu la note de A+ au cours de Graham.

Benjamin Graham (1894-1976) économiste américain d’origine britannique. Professeur d’investissement à l’université Columbia, il est considéré comme le père de l’investissement de valeur et est reconnu mondialement comme le trader le plus doué de la planète.

En 1934, il a coécrit « Security Analysis » considéré durant des décennies comme la bible de l’investissement par les tenants de l’approche valeur. Son ouvrage de référence s’intitule « The Intelligent Investor » (l'investisseur intelligent), paru dans sa première version en 1949 et vendu à plusieurs centaines de milliers d'exemplaires.

Pour aller plus loin…

"The Making of an American Capitalist" par Roger Lowenstein

"Of Permanent Value" d'Andrew Kilpatrick.

Les rapports annuels de Berkshire Hathaway

Le forum des actionnaires de Berkshire Hathaway

Mis à jour le 7 mars 2008